Ставки по лизингу: расчет годовой, эффективной ставки и процента удорожания

В статье мы разберемся, как рассчитать проценты по договору лизинга для юридических лиц. Узнаем, из чего складывается эффективная ставка и как определить среднее значение процента удорожания. Рассмотрим, как рассчитать проценты на калькуляторе и в таблице Excel.

Из чего складывается переплата по лизингу

Лизинг – долгосрочная аренда имущества с последующим переходом его в собственность получателя. По своей сути лизинг мало чем отличается от ипотеки, при которой приобретаемая недвижимость выступает залогом сделки и остается в собственности банка до полного погашения задолженности.

Лизинг – долгосрочная аренда имущества с последующим переходом его в собственность получателя. По своей сути лизинг мало чем отличается от ипотеки, при которой приобретаемая недвижимость выступает залогом сделки и остается в собственности банка до полного погашения задолженности.

Также прочитайте: ТОП-12 банков и условия кредита на покупку недвижимости для ИП и юридических лиц

Однако, в ипотеке заемщик знает такие параметры, как первоначальная стоимость имущества, сумма аванса и годовая процентная ставка. Но лизингодатели умалчивают о том, сколько процентов будет начислено на покупку. Вместо этого они сообщают лишь размер ежемесячных (или ежеквартальных, еженедельных) платежей. А значит, чтобы узнать процентную ставку по лизингу авто и сравнить ее с кредитом, придется сделать вычисления самостоятельно.

Также прочитайте: Лизинг или кредит: что лучше, плюсы и минусы, условия оформления

Платеж за лизинг состоит не только из стоимости автомобиля, но также из компенсационной оплаты (вознаграждения лизингодателя) и дополнительных платежей за вторичные услуги. Вместе эти позиции формируют ту самую переплату, которая отличает лизинг от простой покупки без посредников и рассрочки.

Экономисты вычисляют проценты по лизингу разными способами. В то время как одни рассчитывают ставку лизинга оборудования или техники по аналогии со ставкой по кредиту, другие обращают внимание на процент удорожания лизинга. Остается открытым вопрос, стоит ли включать в расчет аванс, первоначальный взнос и другие составляющие.

Разберемся, чем удорожание лизинга отличается от процентной ставки по договору, и какие расчеты лизингополучатель может произвести самостоятельно.

В качестве примера возьмем лизинг автомобиля со следующими показателями:

- Рыночная стоимость автомобиля – 1 500 000 руб.

- Аванс – 15% (225 000 руб.).

- Срок лизинг – 3 года.

- Итоговая стоимость лизинга – 1 900 000 руб.

Удорожание лизинга

Процент удорожания в лизинге – это отношение переплаты к первоначальной стоимости приобретаемого имущества. Он рассчитывается на весь срок договора или в среднем на год.

Снизить процент удорожания довольно просто. Для этого нужно всего лишь увеличить аванс или изменить график платежей. Поэтому при, казалось бы, низком годовом удорожании реальная стоимость кредита может оказаться в разы больше. Как посчитать удорожание, зная лишь рыночную стоимость покупки и общую стоимость лизинга?

Воспользуемся формулой:

(Общая сумма по договору – Сумма основного долга) / Сумма основного долга * 100%

Таким способом ведется расчет удорожания на всем сроке лизинга. Чтобы узнать средний процент в год, необходимо разделить полученное значение на количество лет. Нельзя забывать, что данный пример действителен лишь при схеме равномерного погашения долга. Если платежи со временем будут уменьшаться, то и процент удорожания будет изменяться вместе с ними.

В нашем примере процент удорожания будет равен: (1 900 000 – 1 500 000) / 1 500 000 * 100% = 26,7%. Мы задали срок лизинга 3 года, соответственно, среднегодовая величина будет равна 26,7%/3=8,9%.

Процентная ставка по договору

Ставка процентов по договору лизинга – более объективный показатель стоимости договора, нежели процент удорожания. На нее не влияют размер аванса и структура погашения. Более опытные экономисты, при покупке в лизинг авто для юр. лиц, стараются обращать внимание именно на то, какой процент будет начисляться по договору.

Процентная ставка по договору – это начисления на остаток задолженности по стоимости приобретаемого имущества. По упрощенной модели для графика с равномерным погашением ставка рассчитывается так:

Среднегодовое удорожание * 1,65 / Доля кредита в стоимости имущества

Доля кредита – это часть стоимости оборудования, финансируемая лизинговой компанией. В нашем примере, где аванс составил 15%, лизингодатель предоставляет 100-15=85%. Значение для формулы будет равно 0,85.

Если взять полученное нами ранее удорожание 8,9% в год, мы получим ставку кредитования: 8,9% * 1,65 / 0,85 = 17,3%. Неплохое значение по сравнению со средними ставками по лизингу в 2018 году.

Такая формула позволяет рассчитать ставку без глубокого анализа. Но при этом по ней можно судить о стоимости лизинга как разновидности кредита.

Эффективная ставка лизинга

Эффективная ставка по лизингу, как и по любому другому кредиту, является самым объективным показателем стоимости услуги. Она включает в себя абсолютно все платежи в рамках кредита: аванс, комиссии, страхование.

Понятие эффективной процентной ставки в лизинге дано Центробанком в положении №254.

Там же приведена сложная формула ее расчета. Рядовой лизингополучатель без экономической практики не сможет в уме посчитать ЭПЦ по лизингу, но если воспользоваться программой Excel, задача упростится.

В 2006 году Центробанк опубликовал разъяснение к своему положению, в котором официально призвал граждан использовать для расчетов Excel, а именно функцию ЧИСТВНДОХ. Чтобы использовать такой расчет, необходимо иметь таблицу с графиком платежей.

- Создаем или импортируем в Excel таблицу, где первый столбик – даты платежей, а второй – сумма, добавляем в начало новую строку. В первом столбике новой строки прописываем дату приобретения лизингодателем оборудования, а во втором – сумму финансирования со знаком минус. Например, в нашем случае это будет -1 275 000.

- Вызываем функцию ЧИСТВНДОХ. Она расположена в категории “Финансовые” меню “Формулы”.

- В аргумент “Даты” захватываем значения первого столбика. В аргумент “Значения” – весь второй столбик. Количество строк в них должно совпадать.

Таким способом рассчитать средневзвешенную ставку можно всего за пару минут. Единственный недостаток метода в том, что необходимо иметь на руках точный график платежей со всеми датами и суммами.

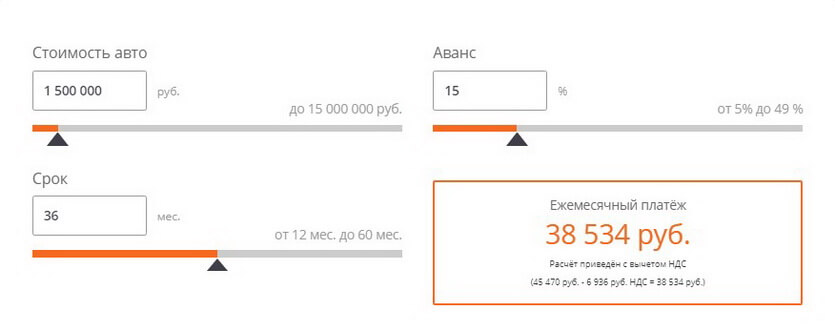

Как рассчитать платежи по лизингу на калькуляторе

Рассчитать приблизительные ежемесячные платежи лизингополучатель может самостоятельно, еще до подачи заявки в лизинговую компанию. Это возможно благодаря онлайн-калькуляторам, которые лизингодатели размещают на своих официальных сайтах. Такой расчет стоимости машины в лизинг подходит для физических и юридических лиц.

Для работы с калькулятором потребуются следующие данные:

- Стоимость приобретаемой техники или оборудования.

- Размер аванса.

- Срок лизинга.

Многие калькуляторы выдают в итоге два значения (с вычетом НДС и без него) для юридических лиц, приобретающих в лизинг недвижимость или оборудование. Однако, в любом случае такие расчеты являются лишь приблизительными. Большая часть условий договора лизинга носит индивидуальный характер, а значит, и суммы могут быть изменены как в большую, так и в меньшую сторону.

Юридическим лицам, прежде чем купить авто в лизинг, рекомендуется не только самостоятельно посчитать платежи на калькуляторе, но и заказать подробный расчет от эксперта лизинговой компании.

Можно ли оформить лизинг без процентов

Купить автомобиль или оборудование в рассрочку без какой-либо переплаты – идиллия, для которой пока нет места в нашей реальности. Лизинговые компании – это тоже представители бизнеса, они нацелены на прибыль, которая и складывается из переплаты лизингополучателей. Компании всегда предлагают клиентам минимальный процент, они снижают его по максимуму. Во многом этому способствуют оптовые скидки от производителей.

Чем дешевле лизингодатель закупит автомобиль или оборудование, тем ниже процент по лизингу он сможет предложить, но довести его до нуля не удастся никогда.

Погоня за лизингом без процентов, как охота на бесплатный сыр, может завести искателя в мышеловку. Обещание сказочных условий – верная примета мошенников.

(3 оценок, среднее: 3,33 из 5)

(3 оценок, среднее: 3,33 из 5)