Все о лизинге авто: условия покупки для физических, юридических лиц и ИП

В статье мы рассмотрим, что такое лизинг автомобилей. Узнаем, на каких условиях можно купить легковые и грузовые авто, а также разберемся, как рассчитать платежи по лизингу на калькуляторе. Мы расскажем о лизинге простыми словами и поделимся с вами секретами по оформлению выгодной сделки.

- Что такое лизинг авто

- Договор лизинга

- Как взять машину в лизинг

- Требования к лизингополучателю

- Лизинг для юридических лиц

- Лизинг для физических лиц

- Какие автомобили можно купить в лизинг

- Как рассчитать платежи по лизингу

- Как выплачивается сумма лизинга

- Преимущества покупки авто в лизинг

- Что еще нужно знать о лизинге автомобилей

Что такое лизинг авто

Приобретение автомобиля в лизинг – уже довольно распространенное на практике явление. Чаще всего этой услугой пользуются юридические лица. А что, вообще, значит, взять авто в лизинг?

Приобретение автомобиля в лизинг – уже довольно распространенное на практике явление. Чаще всего этой услугой пользуются юридические лица. А что, вообще, значит, взять авто в лизинг?

Если говорить простыми словами, то лизинг авто – это долгосрочная аренда транспортного средства с возможностью выкупить его.

Машина, приобретенная в лизинг – золотая середина между арендой и кредитом. Такой способ приобретения транспорта актуален для тех, кто не хочет или не может потратить большую сумму на покупку авто за наличные.

Практическая суть этой финансовой операции заключается в следующем: компания или ИП может расширить автопарк, а поставщик и лизинговая компания получает стабильную прибыль в течение срока действия договора.

Рассмотрим, как работает схема лизинга. На самом деле, все довольно просто: вы выбираете автомобиль, лизинговая компания покупает его и сдает вам в аренду за определенную сумму.

Отметим, что существует 2 типа лизинга автомобилей:

- Финансовый. После окончания срока действия договора вы сможете выкупить машину.

- Оперативный. В этом случае вы обязаны вернуть авто лизингодателю.

На весь период действия договора автомобиль страхуется, а в случае форс-мажора страховка покроет расходы. Далее подробно разберемся с условиями получения автомобиля в лизинг.

Договор лизинга

Лизинговый договор всегда составляется в письменном виде. Это требование содержится в законодательстве РФ. В документе прописываются все условия, на которых вы будете осуществлять взаимодействие с лизингодателем. Просто так поменять условия предоставления авто в лизинг после подписания соглашения практически невозможно. Поэтому оцените все риски и свои возможности заранее.

В договоре фиксируются конкретные пункты, а именно:

- Полная характеристика автомобиля, с указанием комплектации.

- Срок, в который компания должна купить ТС.

- Наличие/отсутствие авансового платежа.

- Сумма ежемесячного платежа.

- Срок действия договора и возможность его продления.

- Возможность перехода авто в вашу собственность.

- Наличие/отсутствие страхования.

- Указание о том, кто будет ремонтировать машину.

- Права и обязанности лизингодателя и получателя.

Что касается досрочного расторжения договора, то это условие также прописывается в документе. Вам как получателю выгоднее этот пункт зафиксировать, так как в случае расторжения не придется оплачивать проценты за оставшийся срок лизинга.

Как взять машину в лизинг

Рассмотрим подробно, как приобрести автомобиль по договору лизинга. Представим ситуацию, что наличных средств для приобретения машины у вас нет, а в предоставлении кредита банковская организация отказала.

Вами принято решение оформить машину в лизинг. Для этого:

- Выберите подходящую компанию и тщательно изучите ее условия. От вашего выбора будет зависть, насколько, вообще, целесообразна такая сделка. Обратите внимание на возможность выкупить ТС, на возможность обмена и так далее. Не забывайте о процентных ставках, условиях предоставления отсрочки и прочее.

- Когда компания подобрана, подайте заявку. Можете приехать в офис либо воспользоваться онлайн-формой (практически все крупные организации дают такую возможность).

- Соберите всю необходимую документацию, чтобы не тратить на это время потом.

- После вынесения положительного решения вас пригласят для заключения договора. Читайте каждый пункт внимательно, если есть возможность, привлекайте юриста.

- После подписания соглашения оплатите первый взнос.

- Оформите страховой полис на машину. Часто лизингодатели помогают в этом.

- Зарегистрируйте авто в ГИБДД. Многие лизинговые компании делают это сами, уточните, есть ли такая услуга в выбранной вами компании.

- Остается производить регулярные платежи.

После окончания срока договора машину можно будет выкупить/вернуть лизингодателю.

Требования к лизингополучателю

Разберемся, кому дают машину в лизинг. Оформить авто в лизинг может:

- Юридическое лицо.

- Обычный гражданин.

- ИП.

Если клиентом лизинговой компании планирует стать юр. лицо, то к нему предъявляется важное требование: регистрация и ведение деятельности не менее года до момента подачи заявки. Такой нюанс должны учитывать и ИП. Безусловно, деятельность должна быть прибыльной, наличие убытков в финансовой отчетности снизит шансы на одобрение заявки.

У лизингополучателя не должно быть задолженности по кредитным обязательствам, а также налоговым платежам. При этом финансовое положение должно позволять выплачивать взносы по лизингу без ущерба для деятельности.

Физ. лицо должно соответствовать следующим критериям:

- быть гражданином РФ;

- возраст – не младше 21 года (чаще – не младше 23 лет);

- иметь положительную кредитную историю;

- быть платежеспособным.

Стоит отметить, что лизинговые компании все-таки более лояльны к клиентам, нежели крупные банковские организации.

Лизинг для юридических лиц

Чаще всего к лизингу прибегают компании, которым автомобили нужны для осуществления предпринимательской деятельности.

У лизинга для юр. лиц есть свои особенности:

- Лизинговая компания занимается поиском и поставкой транспортных средств.

- Машина не находится на балансе компании, а значит, и налог на имущество платить не нужно.

- Быстро уменьшается остаточная стоимость авто, а значит, после перехода на баланс компании налог на имущество будет существенно ниже.

Государство также заинтересовано в лизинговых схемах, а потому предоставляет льготные условия на приобретение отечественных авто. Это идет на пользу и государству, и производителю. А получатель, в свою очередь, будет платить взносы по уменьшенной процентной ставке.

Также прочитайте: Льготные кредиты для малого бизнеса — ТОП-5 банков и условия

Лизинг для физических лиц

Для частных лиц покупка автомобиля в лизинг тоже доступна. Если говорить о лизинге автомобиля для физических лиц простыми словами, то этот способ приносит максимальную выгоду при покупке дорогих авто иностранного производства. Но по данным на начало года, простые россияне в 2018 году чаще всего покупают бюджетные машины. Это касается не только небольших населенных пунктов, но и крупных городов, таких как СПб и Москва.

По отзывам клиентов, условия лизинга особо не отличаются от банковского кредитования. Аналогично требуется подтвердить платежеспособность, внести авансовый платеж и так далее.

Важная особенность состоит в следующем: машина числится на балансе лизингодателя, а значит, не нужно платить налог на транспорт. А вот другие взносы (включая КАСКО) все равно лягут на плечи получателя.

По итогу, для обычного человека лизинг и автокредит практически не отличаются. В обоих случаях за неуплату платежей авто будет конфискован, а ранее внесенные платежи уже не будут возвращены.

Какие автомобили можно купить в лизинг

Рассмотрим, что можно купить в лизинг. На самом деле, выбор широк: начиная от небольшого автомобиля и заканчивая тяжелой колесной спец. техникой. При этом совершенно необязательно приобретать дорогой новый автомобиль.

К примеру, есть ряд крупных компаний, которые дают своим клиентам купить:

- автомобили отечественного и импортного производства б/у;

- конфискованные и попавшие под реализацию залогового имущества машины.

А также в лизинг может приобретаться коммерческий легковой и грузовой автотранспорт, все зависит от потребностей конкретного клиента.

Отметим, что широкое распространение получает приобретение автомобилей в лизинг для служб такси и грузоперевозок.

Как рассчитать платежи по лизингу

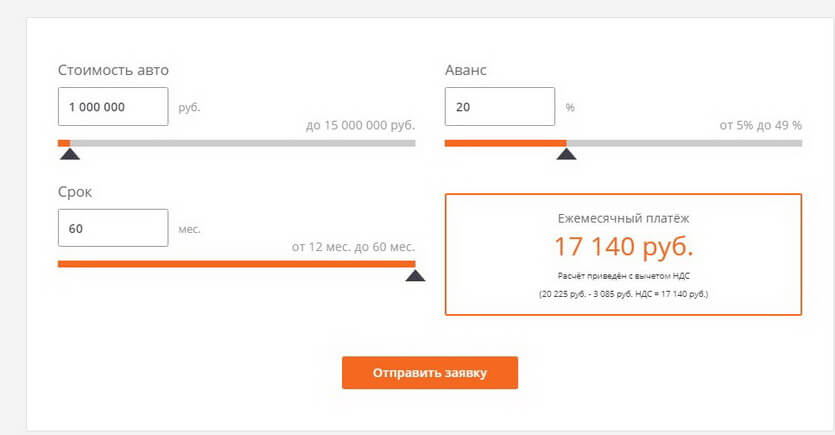

Рассчитать сумму платежей можно заранее, воспользовавшись онлайн-калькулятором на сайте выбранной компании. Приведем расчет для примера:

Стоимость авто, которое вы выбрали, составляет 1 млн рублей. Вы готовы внести аванс в размере 20% от стоимости, а лизинговый договор заключается на 60 месяцев. При таком раскладе сумма вашего ежемесячного платежа с вычетом НДС составит 17 140 рублей.

Как выплачивается сумма лизинга

График платежей может быть составлен индивидуально. В соответствии с ним платежи могут быть не только ежемесячными, но и:

- ежеквартальными;

- ежегодными;

- еженедельными.

Все это четко оговаривается и прописывается в договоре с указанием конкретной даты. Выплаты могут быть денежными, компенсационными (в виде товаров и услуг), а также комбинированными.

Прежде всего, вы вносите авансовый платеж. Это делается сразу после того, как будет подписан договор лизинга. В среднем он составляет 10 – 30% от стоимости имущества. Есть и программы, не требующие такого платежа.

Если договором предусмотрено, что в дальнейшем автомобиль будет выкуплен, то у вас появляется обязанность внести выкупной платеж. В этом случае вы оплачиваете не право владения транспортом, а погашаете его остаточную стоимость.

В отдельных случаях может быть установлен обеспечительный (залоговый) платеж. В частности, это практикуется, если вы допустили просрочку более двух раз. Списание производится с вашего банковского счета по официальной просьбе лизингодателя.

Лизинговые платежи формируются в зависимости от самого типа сделки. Участник сделки, как правило, заблаговременно оговаривают все нюансы. Сумма же платежа во многом зависит от первого взноса и срока действия лизингового договора.

Преимущества покупки авто в лизинг

Явными преимуществами автолизинга являются:

- Возможность купить не только легковую машину, но и грузовую, а также спец. технику.

- Для оформления сделки нужен минимальный пакет бумаг.

- Требования к клиентам мягче, чем в кредитных учреждениях.

- После окончания срока договора автомобиль можно выкупить или вернуть собственнику.

- Предмет сделки можно вернуть досрочно.

- Эксплуатацию транспортного средства можно начать сразу после внесения авансового платежа.

- Возможность разработать гибкий график платежей.

Что еще нужно знать о лизинге автомобилей

Лизинг как финансовый инструмент на рынке РФ появился сравнительно недавно. Зачастую клиенты не знают многих его многих нюансов. Особенно это касается физических лиц. Обсудим, на что нужно обратить внимание, чтобы лизинг из полезного инструмента не стал обузой.

Во-первых, узнайте размер процентной ставки в выбранной компании. Не стоит слепо доверять рекламе, лучше самому сравнить ставки у нескольких лизингодателей. Учитывайте, что в проценты могут быть включены различные скрытые комиссии.

Во-вторых, определитесь с первоначальным взносом. Часто компании идут на такую хитрость: сумму взноса снижают, но увеличивают размер платежа в первый месяц.

Стоит обсуждать и возможность досрочного погашения лизинга. В идеале такие условия нужно вносить в пункты договора, но есть случаи, когда компании требуют за это уплаты дополнительной комиссии.

Подведем итог. Часто лизинг для клиента – возможность выйти на новый уровень. Но оформляя сделку, нужно быть крайне внимательным, иначе стоимость услуги может оказаться для вас очень большой.

(2 оценок, среднее: 4,50 из 5)

(2 оценок, среднее: 4,50 из 5)